※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告が含まれる場合があります。

働いていたころ、仕事に行くのが辛くて、「いつか専業主婦になれたらいいな」と漠然と思っていました。

でも、住宅ローンや教育費を計算してみると、「老後資金まで準備できるのかな……」と不安になって。共働きでそれなりに収入があっても、将来のお金の不安はずっとありました。

そして実際に仕事を辞めた今、その不安が「なんとなく」から「現実」に変わった気がしています。

収入がゼロになって、改めて数字と向き合うと、「これ、本当に大丈夫?」と思うことが増えて。今は教育費が最優先ですが、その先の老後資金のことも、ちゃんと考えておかなければと感じています。

そんなタイミングで、ずっと後回しにしていたiDeCoについて、ちゃんと調べてみました。

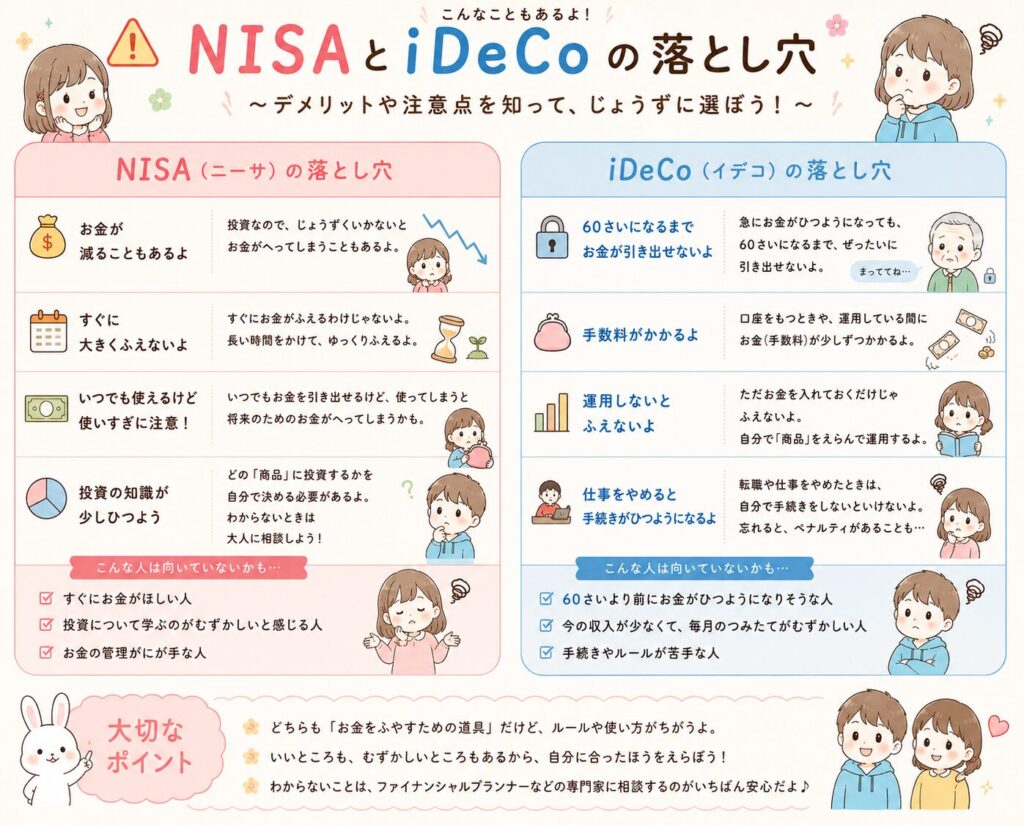

NISAとiDeCo、何がちがうの?

まず、大前提として。

NISAもiDeCoも「投資したお金が増えても、税金がかからない」という共通点があります。

通常の証券口座で運用すると、増えた分に約20%の税金がかかります。それがゼロになるのが、NISAとiDeCoに共通したメリットです。

ではどこが違うのか? 一言で言うと:

💡 一言でいうと?

NISAは、いつでも引き出せる自由な貯金箱。

iDeCoは、60歳まで絶対に開けられない鍵付きの貯金箱。

この一点が、最大の違いです。

🔍 iDeCoの「えっ、そうなの?」を整理してみた

調べてみて、改めて確認できたこと・知らなかったことをまとめます。

60歳まで、一切引き出せない

iDeCoに入れたお金は、原則として60歳になるまで引き出せません。「急に大きな出費が…」というときでも、そのお金は使えません。(出典:iDeCo公式サイト)

NISAならいつでも引き出せますが、iDeCoは文字通り「老後のためだけ」のお金になります。特に子育て世帯にとって、60歳まで絶対に触れないお金を作ることは、思っていたより大きな縛りです。

やめたくても、すぐにやめられない+手数料は止まらない

iDeCoは「掛け金を0円にする(拠出停止)」こと自体はできます。でも、口座は60歳まで維持し続けることになります。そして、掛け金を止めても手数料はかかり続けます。(出典:iDeCo公式サイト)

節税のしくみは、収入がある人に大きなメリットがある

iDeCoの大きな売りのひとつに「掛け金が所得控除になる=税金が安くなる」というメリットがあります。ただ、これが活きるのは所得税を払っているときです。収入がなければ効果はほぼゼロになります。

わたし自身、働いていたころからこの仕組みは理解していて、収入が多くなかった分、iDeCoで節税するより、自由度の高いNISAの方が自分に合っていると判断してNISAを選んでいました。

💰 iDeCoの手数料、実はこんなにかかる

iDeCoには、どの金融機関を選んでも必ずかかる手数料があります(2026年5月時点)。

| 支払先 | 月額 |

|---|---|

| 国民年金基金連合会 | 105円(拠出している月のみ) |

| 事務委託先信託銀行 | 66円(固定) |

拠出を止めると(運用指図者になると)、国民年金基金連合会への105円はなくなりますが、信託銀行への66円は引き続きかかります。さらに選んだ金融機関によっては、これ以外にも口座管理手数料がかかる場合があります。(出典:三菱UFJ銀行)

💦 「5千円でもいいから続けるしかない」とよく言われるのは、どうせ手数料はかかるなら、少額でも積み立てて運用する方がトータルで得という考え方からです。

ちなみにiDeCoの最低掛け金は月5,000円から(1,000円単位)。100円や1円での積み立てはできません。(出典:iDeCo公式サイト)

⚠️ 【2027年1月から値上げ予定】

国民年金基金連合会への手数料が 105円→120円 に引き上げられます(2026年4月発表)。運営コストの増加と約72億円の借入金返済のためで、15年ぶりの値上げです。今後も制度維持コストが増える可能性があり、手数料がさらに上がるリスクは否定できません。子育て世代は急な出費への備えも必要なため、引き出し自由なNISA優先がより合理的に感じられます。

専業主婦のわたしは、iDeCoをやるべき?

結論から言うと、今の状況では、NISAの方がわたしに合っています。

iDeCoの「増えた分が非課税」というメリットは、NISAと同じです。でも、iDeCoは60歳まで引き出せないうえ、手数料もかかります。

収入がない今は、お金の自由度をできるだけ確保しておきたい。そう考えると、同じお金をNISAに入れる方が合理的です。

🏦 夫には、iDeCoはどうなの?

iDeCoが最もメリットを受けられるのは、収入がある会社員です。

会社員で企業年金がない場合、月に最大23,000円(年間約27.6万円)まで積み立てられ、この掛け金が全額、所得控除になります。※2026年12月の改正で、企業年金のない会社員の上限は月6万2,000円(年74.4万円)に引き上げられます。(出典:厚生労働省)

わたしは夫に、ずいぶん前からiDeCoやNISAを勧めていました。でもなかなか動いてくれなくて。楽天証券の口座開設にも時間がかかり、実際に始めるまでにもまた時間がかかり……正直、もう無理かと思ったこともあります(笑)

老後の心配を自分ごととして考えてほしかったのと、夫婦それぞれが自分名義の資産をきちんと持っておくことも大切だと感じていました。

ただ、iDeCoは一度始めたらやめにくいので、まずはNISAに慣れてもらうことを優先。ようやくNISAを始めてくれたので、今はそこから、という段階です。

調べてみて、改めて思ったこと

「調べて、うちにはiDeCoよりNISAだ」と判断したことを、後悔しないで済んだ——というのが正直な感想です。

絶対の正解かどうかはわかりません。でも、なんとなく流されるのではなく、自分で調べて選んだ、という納得感があります。

我が家の現時点の方針はこうです。

わたし(専業主婦)

NISAをコツコツ続ける。仕事に戻って収入ができたら、iDeCoも改めて検討する。

夫(会社員)

まずNISAに慣れることが先。将来的にiDeCoも検討する。

難しそうで避けていたiDeCoですが、「自分の状況に合っているか」を確認するだけなら、思ったよりずっと簡単でした。

知らないままでいるより、ちょっとだけ調べてみるのが、やっぱり大事ですね。

📝 まとめ

- NISAはいつでも引き出せる・iDeCoは60歳まで引き出せない

- iDeCoは掛け金を止めても手数料(月66円〜)はかかり続ける

- iDeCoの最低掛け金は月5,000円から(100円での積み立ては不可)

- iDeCoの節税効果は、収入がある人にこそ大きい

- 専業主婦なら、まずNISA優先が無難

- 大切なのは「自分の状況に合っているか」を確認すること

コメント