※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告が含まれる場合があります。

退職後、夫の扶養にすぐ入る手続きをしました。ちゃんとやった——そう思っていたのに、数ヶ月後にひやっとすることになりました。

退職後の手続きをきちんとした方に、ひとつ確認してほしいことがあります。失業給付を受け取っている間は、扶養に入れないケースがあるのです。

わたしは知らないまま1ヶ月以上過ごしていました。気づいたのは、ねんきん定期便を読み返していたとき。まさか、今の自分の話だとは思っていませんでした。

📋 この記事でわかること

- 失業給付中に扶養(第3号)に入れない条件

- 受給開始日の計算方法(図解)

- わたしがどうやって気づいたか(体験談)

- 気づいたあとの対処法と手続きの流れ

失業給付中は扶養(第3号)に入れない?

💡 「税金の扶養」とは別の話です

ここでの「扶養」は健康保険・年金(社会保険)の扶養の話です。失業給付は非課税なので、所得税の配偶者控除(税金の扶養)の判定には含まれません。2つは別ものと考えると整理しやすいです。

健康保険の扶養(被扶養者)に入るには「年間収入が130万円未満」という条件があります。失業給付もこの「収入」に含まれます。

年間収入130万円を日額に換算すると、3,612円がボーダーラインになります(130万円÷360日=3,611.1円)。

| 日額 | 扶養に入れる? |

|---|---|

| 3,611円以下 | ✅ そのままでOK |

| 3,612円以上 | ❌ 受給中は扶養を外れる必要あり |

💡 60歳以上・障害のある方は基準が変わります

60歳以上の方や障害のある方は、扶養に入れる収入の上限が年間180万円未満(失業給付の日額でいうと5,000円未満が目安)になります。

(出典:各健康保険組合の被扶養者認定基準)

国民年金の第3号被保険者も同じルールです。日額3,612円以上の失業給付を受け取っている期間は、第3号のままでいることができません。

💡 待機期間・給付制限中はOK

ハローワークに申し込んでから実際に受給が始まるまでの「待機期間(7日)」と「給付制限期間」は、まだ受給していないので扶養のままでいられます。問題になるのは受給が始まった日からです。

⚠️ 加入している健康保険によってルールが違います

ここで紹介しているのは一般的な基準です。健康保険組合によっては「失業給付を受給予定の人は、待機・給付制限中でも扶養に入れない」といった独自ルールがある場合があります。手続きの前に、必ず夫(配偶者)の会社の健康保険窓口で確認してください。

🗓️ 受給開始日はいつ?計算が紛らわしい

「受給開始日」がいつなのか、これが一番わかりにくいところです。認定日(ハローワークに行く日)と受給開始日は別物です。

申込日(ハローワークで手続き)

求職申込みをした日が起点になります。

待機期間(7日間)

申込日から7日間は給付が出ない待機期間です。この間は扶養のままでいられます。

給付制限期間(自己都合退職は1ヶ月)

2025年4月1日以降に退職した場合、自己都合退職の給付制限は1ヶ月に短縮されています(雇用保険法改正・厚生労働省)。この期間も扶養のままでいられます。

⚠️ 受給開始日(この日から扶養を外れる)

給付制限終了の翌日から受給が始まります。日額3,612円以上の場合、この日から扶養の資格がなくなります。

わたしの場合の計算例

申込日:3月2日

待機満了日:3月8日

給付制限期間:3月9日〜4月8日

受給開始日:4月9日 ← この日から扶養を外れる必要があった

💰 失業給付と扶養、結局どっちが得?

「だったら失業給付をもらわずに、扶養に入ったままのほうが得なのでは?」と思う方もいるかもしれません。

結論からいうと、多くの場合は失業給付を受け取ったほうが手元に残るお金は多くなります。受給中は扶養を外れるため、国民健康保険と国民年金(第1号)の保険料を自分で負担することになりますが、その負担分よりも失業給付のほうが大きいケースが一般的だからです。

ただし、保険料は住んでいる自治体・前年の所得・年度によって変わり、失業給付の額も人それぞれです。「自分の場合はどうか」は、受給額と保険料を並べて一度試算してみるのが確実です。

✅ ここがポイント

- 受給中は「国保+国民年金」の保険料が自己負担になる

- それでも失業給付のほうが大きいことが多い=受給するのが基本

- 金額は人によるので、不安なら一度試算、またはプロに相談を

💦 気づいたのはねんきん定期便がきっかけでした

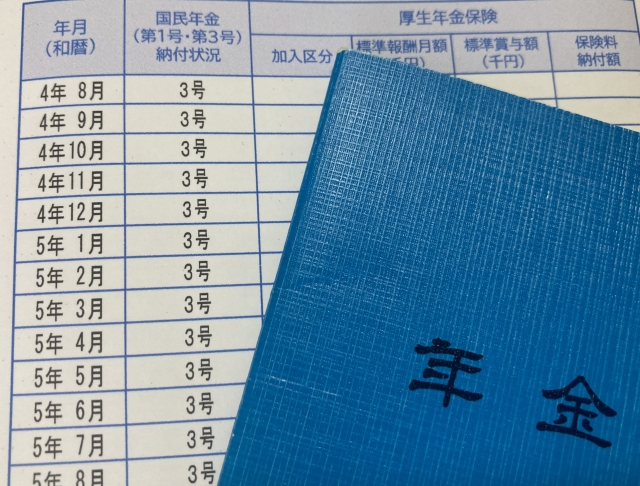

ねんきん定期便を読み返していたとき、過去に「第1号被保険者」だった期間があることに気づきました。

気になって調べていくうちに、「失業給付受給中は第3号に入れない」というルールにたどり着きました。以前は退職のたびにきちんと手続きをしていたはずなのに、いつの間にかすっかり忘れていたのです。そして気づいたのです。今まさに自分がその状況では? と。

なぜハローワークへの手続きが3ヶ月後になったか

退職したのは昨年12月31日付けでした。年末ぎりぎりまで働いて、そのまま年越し。

退職後、正直メンタル的にかなり落ちていました。次の就職を前向きに考えられる状態ではなく、年明けでもあったので、まずゆっくり休もうと。在宅でできることを模索しながら、ずるずると日が経ってしまいました。

本当はすぐにハローワークへ行くべきでした。でも当時の自分には、それができなかった。ハローワークへの手続きが3月になったのは、そういう理由です。

▶ 関連記事:退職を決めるまでの葛藤と体験談についてはこちら

病院にも行っていた

さらに、受給開始後にマイナンバーカードを保険証として病院で使っていました。その時点では夫の被扶養者として登録されたままだったため、受診自体はできてしまいます。でも、遡って扶養を外すと、その期間の医療費の処理も変わってきます。

⚠️ マイナンバーカードで受診できても安心しないで

マイナンバーカードを保険証として使うと、その時点の登録情報で受診できてしまいます。扶養の資格がなくなっていても、切り替え手続きが済んでいなければ「通過」してしまいます。後から遡って扶養を外す際、その期間の医療費も処理し直しが必要になる場合があります。

「黙っていればバレないのでは?」と思うかもしれません。でも、本来は扶養を外れる必要があるのに、扶養に入ったまま放置するのは危険です。後から健康保険組合や年金機構の調査でわかると、その期間の医療費や保険料をさかのぼって請求されることがあります。気づいた時点で早めに動くほうが、結果的に手間も負担も少なくて済みます。

気づいたら今すぐやること

保険の見直しって、自分だけでやると「これで合ってるの?」って不安が残るんですよね。わたしはある程度自分で調べて動きましたが、一度プロに話を聞いてもらうのも手だなと思っています。

退職後は社会保険の切り替えに追われるだけでなく、「これから家計をどうするか」という不安も出てきます。公的保険の手続きが一段落したら、家計全体や民間保険の見直しも検討してみてください。FPカフェは、お金のプロ(FP)に無料で相談できるサービスで、貯蓄・老後・教育費など幅広く相談できます(保険の提案などでFP側に報酬が入る仕組みのため無料)。断ることもできるので、まず話を聞いてみるだけでも使えます。

夫の会社(総務・人事)に連絡する

「失業給付の受給開始日はいつか」を雇用保険受給資格者証で確認し、その日付を夫の会社に伝えます。病院で保険証を使っていた場合はその旨も合わせて伝えましょう。

役所で国民健康保険の加入手続き

受給開始日に遡って加入します。遡った期間分の保険料請求が来ますが、受給終了後に扶養に戻れば以降の保険料はかかりません。

役所で国民年金 第1号への切り替え手続き

同じく受給開始日に遡って第1号に変更します。国民健康保険の手続きと同じ窓口でまとめて対応できます。

受給終了後、第3号に戻る手続き

失業給付の受給が終わったら、忘れずに第3号への切り替え手続きをしましょう。受給終了の翌日から第3号に戻れます。

【追記】手続きした結果

✅ 手続き完了しました(2026年5月)

夫の会社から喪失届をもらい、市役所の保険年金課で手続きを済ませました。

手続きの流れ

- 夫の会社から「資格喪失証明書(喪失届)」をもらう

- 市役所の保険年金課で国民健康保険の加入手続き

- 国民年金第1号への種別変更も同時に処理してもらえた(書類を別途書かなくてもOKだった)

- 「資格情報のお知らせ」(小さい切り取り式の紙)をもらった

💡 「資格情報のお知らせ」について

保険証ができあがるまで約1週間かかるため、その間に病院へ行くときはマイナンバーカード+資格情報のお知らせを一緒に提出すればOKとのこと。また、うっかり3号のまま受診してしまった病院にも、この資格情報のお知らせを持参すれば遡って国保に変更してもらえるそうです。

受給終了後(7/8〜)は夫の会社で扶養の手続きをして、その後国保の喪失手続きをする予定です。

📝 まとめ

- 失業給付の日額が3,612円以上なら、受給中は扶養(第3号)に入れない

- 扶養を外れるのは受給開始日から(待機・給付制限中はOK)

- 受給開始日=申込日+待機7日+給付制限期間の翌日

- 気づいたらまず夫の会社に連絡、次に役所で国保・第1号の手続き

- 受給が終わったら第3号に戻る手続きを忘れずに

退職後は手続きが多く、心身ともに余裕がない時期です。知らなかったがゆえのミスでも、早めに動けば修正できます。同じ状況に気づいた方の、少しでも参考になれば嬉しいです。

コメント